うーん。わからない。全然わからない。

難しい顔してどうしたの~

あ、ちょうどいいところに。今日、給料明細もらったんだけど、Cotisationsが先月より多く引かれてる気がするんだよね。

あ、そうなの?

うん。なんか、先週よりCotisationsの行が増えてるんだよね。T2とかあるし…なんだろう…。意味わかる、これ?

全然!

ある日、給料明細をみたら、Cotisationsの欄になにやら見知らぬ行が追加されていた…ということはありませんか?

特に、1月にボーナスをもらった、という人に多いかもしれません。

実はある一定金額の収入を超えると、Cotisationsの計算方法が変わります。Tranche B, Tranche 2と記載されているものがそれです。

略してTB,T2(そして超高収入の人にはTCも)と呼ばれるこのCotisationsはある月にプラスで計算されたと思ったら、翌月にはマイナスで計算されていたりと、神出鬼没な印象を与えるかもしれません。

以下の記事では、CotisationsのTB,T2に的を絞って、その計算方法についてみていきましょう。

なお、各Cotisationsの中身については以下の記事で解説しています。

Cotisations(分担金)の負担率が変わる時

Cotisationsは一部の職業を除いて以下のように計算されます。

Salaire Brut × Taux(%)

つまり、皆さんがその月に受け取ったSalaire Brutの金額がCotisationsの計算のベースになります。

CotisationsはまずTranche AもしくはTranche 1と呼ばれる負担率で計算されます。

一方で、もしSalaire Brutがある一定額を超えると、別のTauxが加算されるようになります。

その分水嶺となる収入額を”Le plafond de la Sécurité Sociale“と呼びます。

Le plafondとは天井の意味で、この天井を超えるとTranche 2という新しい負担率がかかります。その天井金額は数年に一度改定され、その年の1月1日から適用されます。

2023年=年に43 992 € 月に3 666 €

2024年1月以降=年に46 368 €月に3 864 €

2025年1月以降は、年に47 100 €月に3 925 €です

例えば2024年1月に3950 €の収入があった場合、3864 €がTranche 1として、それ以降はTranche 2に分類されます。

特定の職種に就いている人は収入の一部を控除することができます。

これは、DFS (déduction spécifique pour frais professionnels)、と呼ばれ、主にジャーナリスト、音楽家、工事現場で働く人を対象としています。

控除対象となる職種のリストと割引率はURSSAFのリンク先を参照にしてください。

https://www.urssaf.fr/portail/home/taux-et-baremes/frais-professionnels/la-deduction-forfaitaire-specifi/middleColumn/la-deduction-forfaitaire-specifi.html.ajax

Cotisations(分担金)の負担率

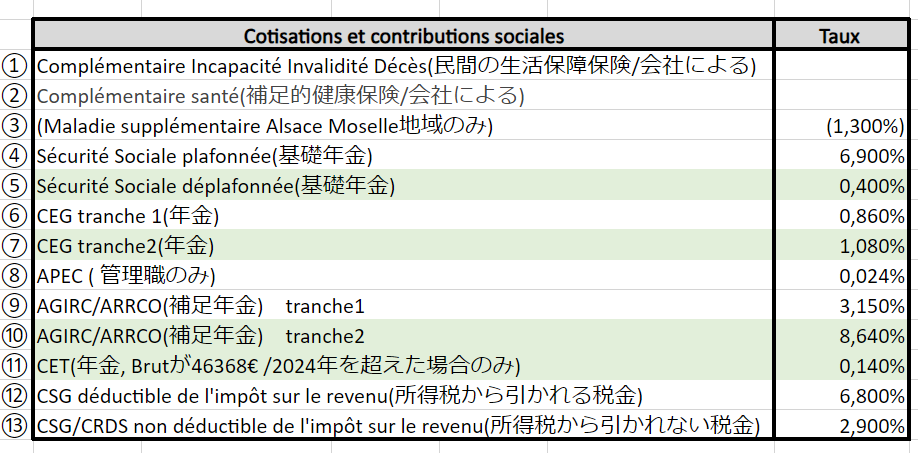

以下の表はCotisationsの負担率です。緑のマーカー部分がTranche2の部分に当たります。

皆さんが実際に手にする給料明細はBulletin clarifiéと呼ばれ、いくつかのCotisationsの行をまとめたシンプルなものになっているので、この表は実際の給料明細には一致しません。

①はComplémentaire Incapacité Invalidité Décès、いわゆるPrévoyanceで②はComplémentaire santé、いわゆるMutuelleです。負担率は会社によって様々です。会社が全額、一部負担してくれるところもあります。社員負担の場合、①のPrévoyanceは天井を超えるとTBに移行します。

③Maladie supplémentaireはAlsace Moselle地域で仕事をする会社員のみが払います。

④と⑤は全てのフランスで働く人に同じ率が適用されます。

④のSécurité Sociale plafonnéeには”plafonnée”とありますね。Le plafond de la Sécurité Socialeの金額がその天井であることを意味します。つまり3864€がMaxでそれ以降の収入にはかかりません。

一方で⑤のSécurité Sociale déplafonnéeは”déplafonnée”つまり天井がないということです。Salaire de brutの金額=Cotisationのベースになります。

⑥と⑦は年金の一部です。

⑧は管理職もしくはみなし管理職の地位にある人からのみ徴収されます。

⑨と⑩は補足年金の積み立てで、民間企業で働く全ての人はAGIRC-ARRCOに加入義務があります。会社によっては追加の年金積立を行っているところもあり、率は全てでおなじではありません。

⑪CETはRetraiteのCotisationsがT2に係る場合のみ出現します。年金機構の運営費です。

⑫と⑬は税金です。公務員、国鉄職員、民間企業の勤務等関係なく、フランスに税務上の居住地がある場合、すべての人に同じ税率が適用されます

各Cotisationsの説明は以下の記事にあるので、詳しく知りたい人は読んでみてください。

Cotisationsの原則 / Cotisationsは1月1日から12月31日

Cotisationsの計算はその年の1月1日から12月31日の1年間を対象とします。

一番最初に、Le plafond de la Sécurité Socialeについて以下のように書きました。

2023年=年に43 992 € 月に3 666 €

2024年1月以降=年に46 368 €月に3 864 €

2025年1月以降は、年に47 100 €月に3 925 €です

つまり、2024年の場合、1月1日から12月31日の1年間に皆さんの得たPrimeを含めた全ての給料の額面(Salaire brut)が46 368 €を下回る場合、CotiationsのT2はかかりません。

ただし、CotisationsのT2部分が追加徴収されるかどうか、年末までわからないということでは困ってしまいます。

12月31日に突然「貴方の収入はPlafondを超えたので〇〇〇€を追加で支払ってください」と言われても、出せません。

そこで、1年を通して漸次的にCotisationsの調整を行っていくことになります。2024年からは3 864 € が月の目安です。

えーでも私の基本給もっと安いから、絶対にPlafond突破しないし、関係ないかな

と思うかもしれませんが、そんなことはないです。かなり簡単に突破します。

特に、1月に年度末ボーナスが支払われる会社などは、2000 €以上もらっている人ならボーナスと合わせて1月の給料が4000 €になります。必ずT2が1月の給料明細に出てくるはずです。

ただし、安心してください。

1月に取られた分は2月に戻ってきます。

どういうことか、その仕組みを以下でみていきましょう。

Cotisationsの計算の仕組み

例えば以下のような給料をもらっている社員がいるとします。

基本給、2050 €。フルタイム労働(151,67h)

2024年1月にボーナス(1ヶ月分)の支給あり

4100 €

2024年2月は通常勤務

2050 €

2024年3月に業績に応じた特別ボーナス(2ヶ月分)の支給あり

6150 €

彼の1月のCotisationsがかかるベースの計算は以下の通りです。

| Salaire Brut(給料の額面) | Plafond(3864€/月) | Cotisations T1 TA | Cotisations T2 TB | CET | ||

| 1月 | 4100 € | > | 3864 € | 3864 € | 236 € | 4100 € |

1月の給料はPlafondの3864 €を上回ります。

そのため、3864 €を超えた236 €にCotisationsT2/TBがかかります。

CETはTAを超えた場合にのみ出現し、Brutの金額全体が対象となります。

さて、2月に彼は通常の基本給のみを手にしました。1月からの総額でみると以下の表のようになります。

| Salaire Brut(給料の額面) | Plafond(3864€/月) | ||

| 1月 | 4100 € | > | 3864 € |

| 2月 | 2050 € | < | 3864 € |

| 合計 | 6150 € | < | 7728 € |

1月のボーナス支給でPlafondを上回りましたが、1月と2月の総額でみるとPlafondを超えてはいませんでした。

よって、2月の給料明細に取りすぎた分のT2/TB分の払い戻しが行われます。

| Salaire Brut(給料の額面) | Plafond(3864€/月) | Cotisations T1 TA | Cotisations T2 TB | CET | ||

| 1月 | 4100 € | > | 3864 € | 3864 € | 236 € | 4100 € |

| 2月 | 2050 € | 3864 € | 2286 € | -236 € | -4100 € | |

| 合計 | 6150 € | 7728 € | 6150 € | 0 | 0 |

2月の給料明細のCotisationsのT1/TAのベースとなる金額は2286 €で、T2/TBのベースとなる金額は-236 €です。また、トータルでPlafondを突破していないので、CETの払い戻しも行われます。

補足年金とCETの行で参照してみると、以下のようになります。ここでは、マイナスは払い戻しを意味します。

3月の例も見てみましょう。

3月に特別ボーナスを含めて6150€を受け取ります。そうなると、1月から3月の収入は同時期のPlafondの合計を超えます。

| Salaire Brut(給料の額面) | Plafond(3864€/月) | ||

| 1月 | 4100 € | > | 3864 € |

| 2月 | 2050 € | < | 3864 € |

| 3月 | 6150 € | > | 3864 € |

| 合計 | 12300 € | > | 11592 € |

よって、3月の給料明細には新たにT2とTB、CETが出現します。

| Salaire Brut(給料の額面) | Plafond(3864€/月) | Cotisations T1 TA | Cotisations T2 TB | CET | ||

| 1月 | 4100 € | > | 3864 € | 3864 € | 236 € | 4100 € |

| 2月 | 2050 € | < | 3864 € | 2286 € | -236 € | -4100 € |

| 1月~2月 合計 | 6150 € | < | 7728 € | 6150 € | 0 | 0 |

| 3月 | 6150 € | > | 3864 € | 5442 € | 708 € | 12300 € |

| 1月~3月 合計 | 12300 € | > | 11592 € | 11592 € | 708 € | 12300 € |

少し分かりずらいかもしれませんが、冒頭で述べたようにCotisationsは1年間のトータルで計算します。例えば、3月にPlafondを超えたから3864 €がT1/TAベースで2286 €がT2/TBベースと考えるのは間違いです。

比較にするのは、1月からの合計です。

この場合、1月から3月の合計のPlafondが比較対象となります。

そのため、例えば3月に4000 €の収入があった場合、月単位でみれば3864 €を上回りますが、トータルでは下回ります。よって、Cotisationsがかかる階層はT1/TAにとどまります。T2/TBベースにはかかりません。

| Salaire Brut(給料の額面) | Plafond(3864€/月) | ||

| 1月 | 4100 € | > | 3864 € |

| 2月 | 2050 € | < | 3864 € |

| 3月 | 4000 € | > | 3864 € |

| 合計 | 10150 € | > | 11592 € |

| Salaire Brut(給料の額面) | Plafond(3864€/月) | Cotisations T1 TA | Cotisations T2 TB | CET | ||

| 1月 | 4100 € | > | 3864 € | 3864 € | 236 € | 4100 € |

| 2月 | 2050 € | < | 3864 € | 2286 € | -236 € | -4100 € |

| 1月~2月 合計 | 6150 € | < | 7728 € | 6150 € | 0 | 0 |

| 3月 | 4000 € | > | 3864 € | 4000 € | 0 € | 0 |

| 1月~3月 合計 | 10150 € | > | 11592 € | 10150 € | 0 € | 0 |

こうして1年を通して、Cotisationsの計算を調整していくことになるのです。

なお、Cotisationsの計算は1月1日から12月31日です。

翌年の1月にはカウンターは0になり、また新しい計算がはじまります。

入社/退社の月、およびパートタイム勤務の場合の計算方法

月の途中での入社、退社の場合、また週35時間以下のパートタイム勤務の場合、Le plafond de la Sécurité Socialeの金額は月の在籍日数、または勤務時間の割合に応じて再計算されます。

月の途中での入社、退社

月の途中で入社、退社する場合のPlafondの計算方法は以下のとおりです。

月の数え方は、カレンダー通りになります。1月の場合、31日です。

( Plafond 3 864 € (2024年1月以降) / 月の日数 ) x 在籍日数

例えば、1月7日に入社の場合、Plafondは…

3864€ / 31日 x 25日 = 3116,13 €

パートタイム勤務の場合

パートタイムの場合、勤務時間の割合で計算します。

( Plafond 3 864 € (2024年1月以降) / 151,67h ) x 月の労働時間

実際に以下の設定で計算してみましょう。

週20時間勤務

1月の2週目に5時間の残業

週20時間ということは、月に換算すると20 x 4,333 = 86,67時間です。

なお月の勤務時間の計算方法については、以下の記事を読んでください。

さらに5時間の超過時間を追加すると、合計で1月は91,67時間働いたことになります。彼の1月のPlafondは次の通りです。

( 3864€ / 151,67時間 ) x 91,67時間 = 2335,42 €

パートタイムで月の途中で入社/退社

ついでなので、パートタイムの人が月の途中で入社してきた場合も見てみましょう。

週15時間勤務、月の労働時間は65時間

1月20日に入社

この場合、計算は2回行われます。まずはパートタイムのPlafondを出します。

( 3864€ / 151,67時間 ) x 65時間 = 1655,96 €

次に勤務日数で割ります。

1655,96 € / 31日 x 12日= 641,02 €

よって、641,02 €がこのアルバイトさんの1月のPlafondになります。

まとめ

Cotisationsの計算の基準となるPlafondの仕組みについて見てきました。

3864 €という天井はフランスではかなり高収入ですよね。(パリやスイスに越境して働いている皆さんには平均的な金額なのかもしれませんが、私の田舎では高収入ですよ!)

ただ、上でも見てきたように、ボーナスが1月に支払われる場合、誰でも、かなりあっさりと天井を突破します。

また、1月はボーナスをもらった後に辞職する人も多い月です。

有給休暇の清算などで給料が上乗せされるので、やはりPlafondを超えてT2/TBに係ってくることが多いです。

なので、給料明細に新しいCotisationsの行を発見しても驚かないでくださいね。

Cotisationsは毎月一定額が給料から天引きされるものです。

Cotisationsの内容や計算方法を知っても知らなくても、その事実はかわりません。

ただ、フランスで働き、フランスで税金を納める労働者として、その内容、計算方法を知っておくことはとても大事なことだと、個人的には思います。

この記事の内容はかなり要約した部分もあり、それだけCotisationsの計算は複雑なのですが、おおよその基礎さえわかれば、毎月の自分の給料明細を「読む」ことは難しくないと思います。

毎月のNetの金額だけに注意がいきがちですが、この機会にぜひ自分の給料明細全体に目を通してみてください。

コメント