Avantage en natureとは会社側から従業員に現物支給として支払われるものです。

例えば会社が社員に無料で提供する住宅、車、食事等々がAvantage en natureに含まれます。

Avantage en natureはCotisations(分担金および税金)の対象となるので、基本給を構成するいち要素としてBrutに含まれまたのち、Netで差し引かれるという少し複雑な動きをします。

その動きについて、この記事で解説していきます。

Avantage en natureってなに?

Avantage en natureとは無料もしくはそれに近い値段で会社側から社員に現物支給されるもののことです。

例えば以下のようなものがAvantage en natureに含まれます。

- 住宅

- 車

- 食事

- 携帯、パソコンなどの電子機器

- 会社側から無料で提供される自社製品もしくはサービス

- 商品券、プレゼント

Avantage en natureではないもの

Avantage en natureとして住宅や車が提供される場合、社員側は週末、バカンス、病欠時でもその住宅に住み続けることができます。また、車は業務時以外でも、週末、バカンスへの使用など個人的な移動にも使用することができます。

一方で、出張時の宿泊代、会社の社用車を利用した一時的な移動にかかる費用等はAvantage en natureではありません。

これは、Frais professionnelに分類されます。

Frais professionnelとAvantage en natureの大きな違いはCotisations(負担金、税金)の対象になるかどうかです。

Avantage en natureはCotisationsの対象となるため、給料明細上のBrutに挿入されます。

一方で、Frais professionnelはCotisationsが免除されます。よって、Frais professionnelは実費がNetで支払われるか、給料明細を経由せずに社員に直接支払われます。

Frais professionnelには例えば以下のようなものがあります。

・出張時の費用(ホテル代、交通費、レストラン代)、転勤にかかる引っ越し代、制服、テレワークにかかる費用 etc…

Avantage en natureの給料明細

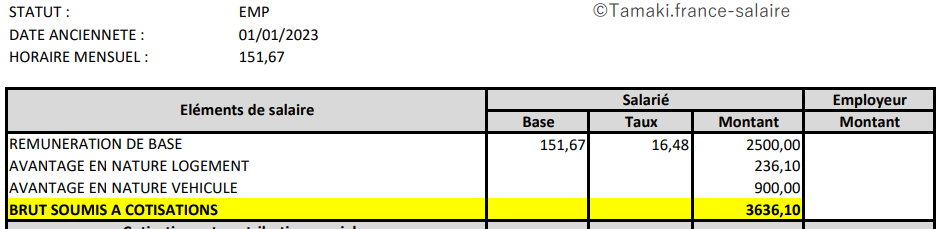

Avantage en natureとして会社から住居と車の提供を受けている人の給料明細を見ていきましょう。

会社の提供なので本人は家賃も車のレンタル料も支払いません。タダです。

一方で、現物支給は金銭という形をとらないものの、給料の一部を構成するものとみなされます。よって、会社、社員双方がCotisations(分担金および税金)を支払う必要があります。

BrutからNetへの計算

営業職

基本給2500€

会社が提供する3部屋ある社宅に暮らす

車も会社から提供されたもの(週末等の業務時間外での使用もOK)

後述しますが、会社、車、食事等の「価値」はURSSAF(社会保障費回収組織)が決めた価格表があり、それに従って計算します。

会社側は、社員に提供したAvantage en natureの評価をURSSAFの定める計算表に従って算出し、社員の給料明細に加えます。

営業職の男性の「基本給」は2500€ですが、そこに住宅と車の価格が加わり、最終的なBrutは3636,10€です。

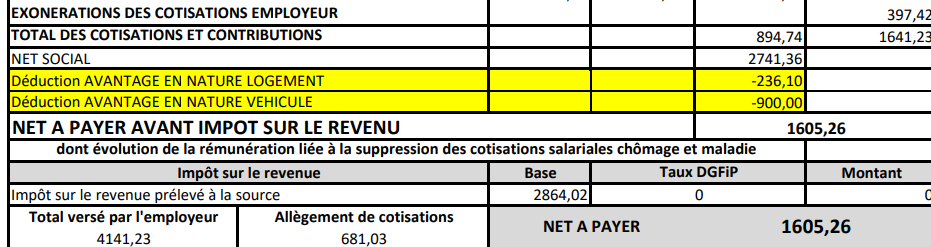

3636,10€をベースにCotisationsをはじき出して差し引いた後、Avantage en natureの金額が再度Netで挿入されます。

男性が最終的に受け取る給料は1605,26€です。

Avantage en natureは所得税の対象

Avantage en natureは所得税の対象となります。よって、Impôt sur le revenue prélevé à la sourceの対象となるBaseはAvantage en natureが引かれる前のBrut-Cotisations+Mutuelleの金額+CSG/CRDS non déductibleの金額です。

Net à payer avant impôt sur le revenuとImpôt sur le revenue prélevé à la sourceとNet à payerは必ずしも同じ金額ではないことに注意が必要です。

Netの違いについては以下の記事で詳しく解説しています。

Avantage en natureの算出方法

会社から提供されるサービス、物品の値段を定めるには実際の購入価格に基づく方法と、URSSAFの計算表に従って算出する二つの計算方法があります。

車、社宅、食事のAvantage en natureは後者、URSSAFの計算表に基づいて計算されます。

食事の支給の計算方法

会社側が無料で食事提供をしている場合、Brutに挿入される食事のAvantage en natureの価格は以下のとおりです。Convention collective(労働協約)がHCR(ホテル、カフェ、レストランの労働協約Convention collective nationale des hôtels, cafés restaurants)の場合は値段が違います。

| 一般 | ホテル、カフェ、レストランのConvention | |

| 1回の食事 | 5,45 € | 4,22 € |

上述の計算に従って、ある月に会社で10回食事をした場合、その月の給料明細は10×5,45 €=50,45 €の食事代がAvantage en natureとしてBrutに入り、Cotisationsの計算の後にNetで引かれます。

社員が食事料金の一部を負担し、その負担割合が50%以下の場合は、差額がAvantage en natureとして給料明細に挿入されます。

例) 社員が1€を毎回負担する場合=5,45 €−1€=4,45 €がAvantage en nature

一方で、社員側の負担割合が50%を超える場合(例えば毎回の食事に社員が3€支払っている)、Cotisationsを支払う必要がなくなります。

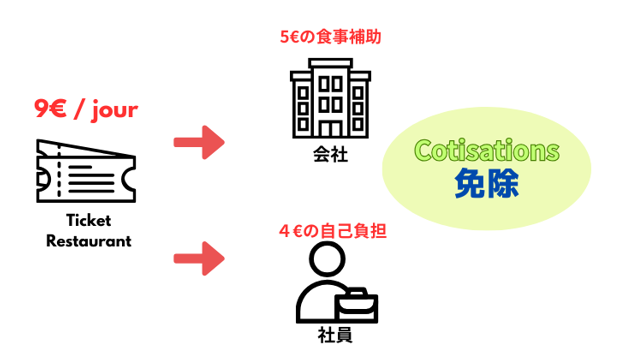

レストランチケットについて

レストランチケット、いわゆるTicket restaurant, Chèque déjeuner, Pass restaurantと呼ばれる紙もしくはカードのチケットを使ったことのある人は多いでしょう。

レストランやカフェ、ファーストフード、パン屋、スーパーなどでの飲食物への支払いをレストランチケットで行うことができます。

まとめてTitre restaurantと呼ばれる会社側から社員へのこの食事補助は、1日の出勤日に対して1回、と数え、通常は月ごともしくは3ヶ月毎にチケットが配布されます。有給休暇、病欠等での欠勤日は含めません。

会社側は1日当たりの食事補助の金額を自由に定めることができます。Titre resturantは1回当たり7,26 € を上限にCotisationsが免除されます。その恩恵を受けるためには、会社側は50~60%の金額を負担する必要があります。残りは社員の自己負担となります。

通常は、給料明細のNetの部分に取得したTicket Restaurantの数とその支払い金額が明記されます。

社宅、車の計算方法

社宅、車の計算方法については、簡単に説明します。

計算自体は会社側が行うので、「そういう風に決めているのか」となんとなく理解できれば十分です。

社宅の場合

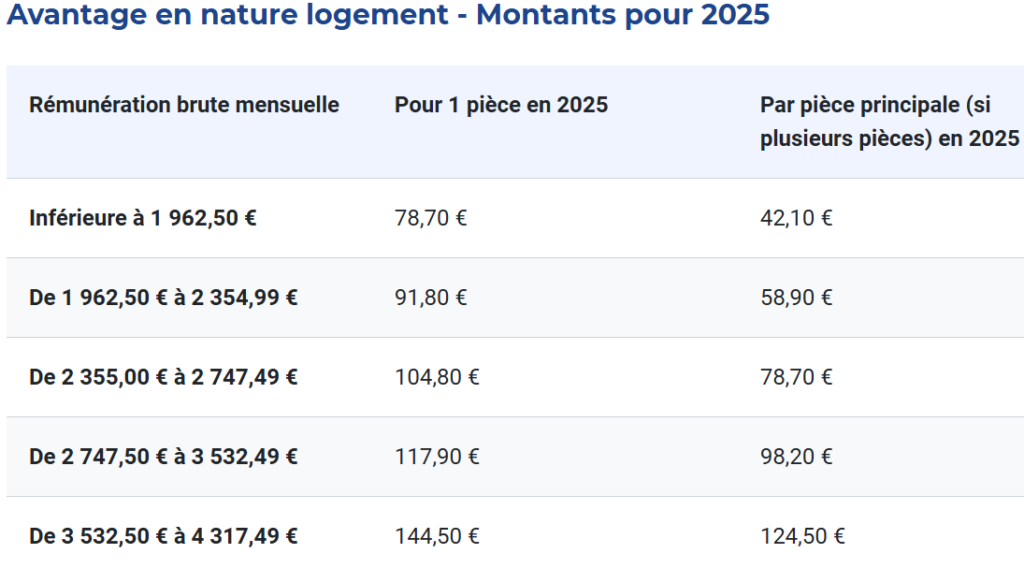

会社側から住居を提供された場合、その住居の価格はURSSAFが定める表に従って、基本給との関係で算出されます。

一例として、例えば月の基本給が2500€で所謂ワンルームのアパートに住んでいる場合、Avantage en nature logementとして104,80€がCotisationsの対象として給料明細のBrutに入ります。

部屋の数が2つ、3つとある場合、78,70€ x 部屋の数です。

車の場合

車の場合、その車が会社の所有物かどうか、ガソリン代も会社負担かどうかでCotisationsのかかるベースが変わります。

| 会社が車を所有 | 会社がレンタカーを提供 | |

| ガソリン代を会社が負担 | 購入価格の12% (購入から5年以上経過している場合は9%) | 年間費用の40% |

| ガソリン代を社員が負担 | 購入価格の9% (購入から5年以上経過している場合は6%) | 年間費用の30% |

例えば会社が30000 €の車を購入し、それを社員にAvantage en natureとして提供した場合(ガソリン代は社員の負担)、算出される月々のAvantage en natureの金額は以下の通りです。

30000 € x 9% = 2700 € / 12ヶ月 = 225 €

まとめ

Avantage en natureは従業員側にとっては知識として知っておくべき以上の意味はありません。

ただし、会社側にとっては、Avantage en natureはかなり頭の痛い問題です。

4年に1回、URSSAFの立ち入り検査が行われます。URSSAFは会社から月々振り込まれるCotisationsを一括管理し再分配する組織です。

URSSAFの検査の目的はCotisationsの計算に間違いがないか、記入漏れがないか過去4年に遡って調査することです。その調査でよく引っかかるのがこのAvantage en natureなのです。

今回記事の中では説明しませんでしたが、会社側が例えば廃棄処分する製品を社員に格安で提供する際、Avantage en natureとみなされてCotisationsを支払わなくてはならない境界が存在します。会社側の負担による社員旅行には、Cotisationsがかかる場合とかからない場合があります。

一番最初に書いた、Avantage en natureとFrais proffessionelの境は実はかなり曖昧で、会社側はFrais proffessionelだと思って計算していたものが、Cotisationsの対象であるとURSSAFの検査員に指摘されることも多々あります。

給料明細での動きは単純ですが、なかなか複雑な中身を持っているのがAvantage en natureなのです。