これから3回にわたって、フランスの年金システム全体について解説していきます。

フランスには、職種によってそれぞれのRégime(制度)が異なります。自営業者には自営業者の、公務員には公務員の、国鉄職員(SNCF)には国鉄職員のRégimeが存在し、各Régimeによって社会保険料、年金、それを徴収する組織等々全く「べつもの」となっています。

折に触れて書いているように、このサイトは大半の労働者が加入している民間企業を対象とした、いわゆるRégime général(一般制度)に焦点を当てた記事となっています。

第1回では、フランスの年金システムの仕組みについて。

第2回では、年金受給開始年齢とその条件について。

第3回では、年金の受給金額とその計算方法についてです。

フランスの年金制度

現在に至るフランスの年金制度は1945年の社会保険制度の設立に伴って誕生しました。以降、農業従事者を除く民間企業で働く全ての労働者の年金制度加入が義務付けられました。

フランスの年金制度は改革を重ね、2025年現在の年金制度の核となっているのは、2014年のフランソワ・オランド政権および2023年度のエマニュエル・マクロン政権下での年金改革法案です。

2025年のフランス年金制度

2025年現在、フランスの年金の基本ルールは、以下の通りです。

- 法定定年年齢は64歳

- 年金を満額受け取るためには、1965年以降の生まれの場合 172 trimestresに相当する保険料を納めている必要がある(1trimestre=3ヶ月、4trimestres=1年)

- 67歳以降に定年を迎える場合、加入期間が満たなくても満額の年金を受け取ることができる

もちろん、そこはフランス。一筋縄ではいきません。

早期退職を可能にするcarrière longueの仕組み、育児休暇、長期病気休養等の理由でキャリアの一時中断によるTrimestreの取り扱い、年金と補足年金の違い等々、基本ルールから様々な特別ルールに枝分かれしていきます。

年金制度の3つの階層

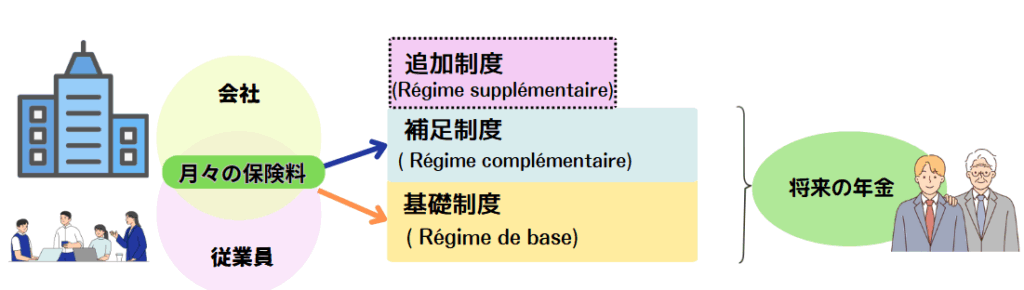

フランスの年金制度は3つの階層で構成されています。

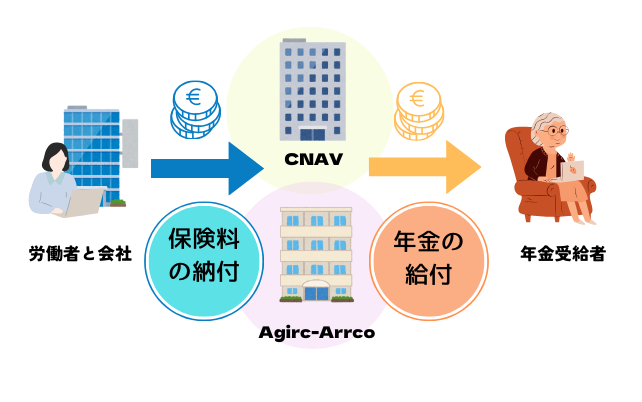

- 基礎制度 (Régime de retraite obligatoire de base)=公務員、民間企業、国鉄職員等の職種を問わず、フランスで働く全ての人に加入義務。各地域の年金保険事務所CNAVが担当。フランス社会の年金システムの基礎。

- 補足制度 (Régime de retraite complémentaire )=各職種カテゴリーによって運営組織が異なる。民間企業ではAgirc-Arrcoという組織が保険料を徴収し運営する。定年退職時には基礎年金に補足年金が上乗せされる。

- 追加制度 (Régime supplémentaire)=基本は個人加入、会社によっては強制加入。民間の保険会社との契約で、1と2に上乗せ補完する。

全ての民間会社は、従業員を1と2の制度に加入させることが義務です。

定年退職後に私たちは基礎年金をCNAV(Caisse nationale d’assurance vieillesse)という年金機構から、補足年金をAgirc-Arrcoから受け取ることになります。

1と2の保険料は会社と従業員がその割合に応じて負担し、毎月の給料から天引きされます。

年金保険料分配の仕組み

毎月納めている保険料は、将来自分が受け取る年金への積み立てではありません。私たち現役世代が積み立てているのは、年金を受け取る権利です。

現役世代が納めている保険料は、高齢者への年金として即時に給付されます。

当然のことながら、今現在の年金システムを支える現役世代の数が年金受給者の数を下回れば、その負担は財政赤字としてのしかかって政府債務の拡大へと広がります。

2010年以降、フランスで常に年金制度改革が政策の争点となっているのは1940年代から1960年代に生まれたベビーブーマー世代全員が年金受給年齢に達し、一方でそれを支える現役労働者の数が減少傾向にあるからです。

年金の基礎制度と補足制度

フランスの年金は3階建てです。

1階の基礎制度は全ての労働者に共通です。

その上の2階部分は、職種等によって違ってきます。

3階の追加制度は、会社もしくは個々人で加入する年金の割増部分です。

民間で働く人は1階と2階の制度に働き始めたその日から強制的に加入し、保険料を納付することになります。保険料は事業主(会社)と被保険者(本人)がそれぞれ負担します。

フランスの場合、保険料の負担は事業主側に比重が大きいのが特徴です。

年金の基礎制度と補足制度について、給料明細を基にみていきましょう。

給料明細からみる年金

年金の基礎制度と補足制度は強制加入です。会社側は従業員の給料明細から毎月保険料を天引きして、関連機構に納めています。

給料明細から天引きされる各種保険料や税金をまとめてCotisations(負担金、分担金)と呼びます。

以前書いた、Cotisationsについて詳しく解説した記事のなかで年金にも触れていますので、一度目を通してみてください。

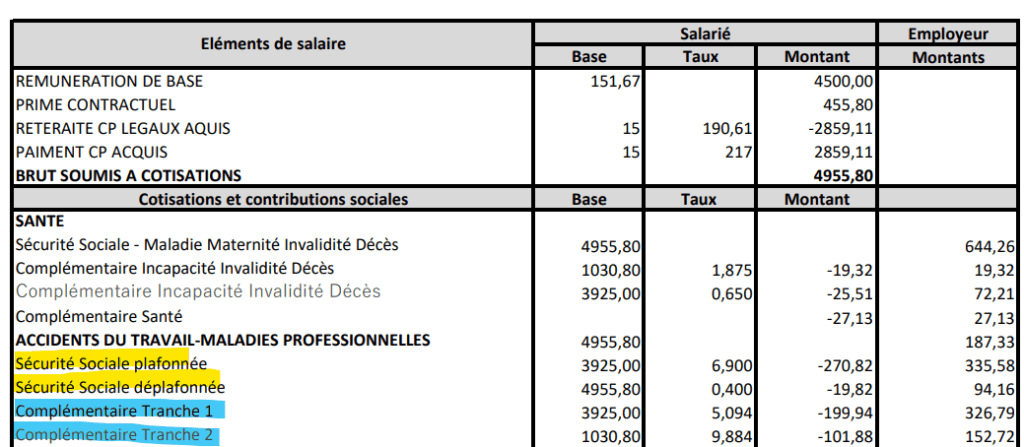

会計ソフトによって体裁は違いますが、通常、みなさんの給料明細に以下の4行(年収が47100€以下の場合は3行)があると思います。

Sécurité socialeが基礎年金を、Complémentaireが補足年金を指します。

① 基礎年金

2025年現在の基礎年金保険料の負担率です。

| 従業員 | 会社 | |

| Sécurité sociale plafonnée | 6,90 % | 8,55% |

| Sécurité sociale déplafonnée | 0,40 % | 1,90 % |

Plafonnéとは天井を指し、Cotisationsがかかる上限金額を意味します。

2025年現在の天井は月3925€、年間47100€です。

Déplafonnéは天井がない、つまり限度金額がないということです。Brutの金額がそのままCotisationsの対象になります。(CotisationsのPlafondについて詳しく知りたい方は、以下の記事をどうぞ)

年金加入期間の数え方

67歳以前に満額の年金を受給するためには、1965年以降の生まれの場合 172 trimestres分の保険料を納めている必要があります。

この172 trimestresは働いた期間ではなく、収入によって換算されます。つまり、3ヶ月働いたから自動的に1trimestreを得ることができるわけではなく、逆に1年に数か月しか働いていなくても、その収入が7128€を超えていれば1年分=4trimestresを得ることができます。

1trimestreを得るために必要な収入とは?

1trimestreは3ヶ月のことです。1trimestreをvalidé(認定)するために必要な収入は以下の通りです

150 x SMIC(その年の1月1日時点での最低時給賃金)

2025年1月の時点でのSMICは11,88€なので、2025年に最低でも150 x 11,88 = 1782€の収入(Brut)があれば、1trimestre分の保険料を納めたして認定されます。

よって、1年分(4trimestres)の加入期間を得るために必要な年収は、1782 x 4 = 7128€となります。

なお、年収が7128€を上回っていても、1年に4trimestres以上を獲得することはできないので注意してください。

② 補足年金

補足年金を管理する組織、Agirc-Arrcoは以前は2つの独立した組織でした。Arrcoが民間で働くすべての会社員を、Agircは管理職のみを対象としていました。

この2つが融合して2019年に誕生したのがAgirc-Arrcoです。

2025年現在の補足年金の保険料の負担率は以下の通りです。

| 従業員 | 会社 | |

| Complémentaire tranche 1 | 3,15 % | 4,72 % |

| Complémentaire tranche 2 | 8,64 % | 12,95 % |

私たちが手にする給料明細は煩雑さを避けるためにいくつかのCotisationsがまとめられている場合があります。Complémentaireも同様に、補足年金の他にCEG、CET、APECといったCotisationsが一行になっています。詳しくは冒頭のCotisationsの記事を参照してください。

Tranche1は月3925€、年間47100€の収入に対してです。それを超えた収入の場合、Tranche2の率(従業員側=8,64 %、会社=12,95 %)が掛かります。

実はTrancheは3まであります(めったにお目にかからないのですが…)。

Tranche3は月に31400€、年間376800€を超えた収入に掛かります。ただし、補足年金はTranche2までで、それ以降は対象になりません。

補足年金はポイント制

補足年金はポイント制となっています。

詳しい計算方法については第3回で解説しますが、以下のような計算でその年のポイントを導き出します。

(年収 × ポイント率) ÷ 参考給料

年金受給年齢に達した際にキャリアを通して積み上げていったポイントが還元されて、基礎年金に上乗せされます。

年金の追加制度

追加制度 (Régime supplémentaire)は会社もしくは個々人で積み立てる付加年金制度のことで、フランスではPER(plan d’épargne retraite )と呼びます。それまで職種、個人加入か団体加入か等で様々に入り乱れていた制度を統一して、2019年に誕生しました。

PERには個人加入、会社全体での強制加入、会社が積み立ての一部を負担する(ただし積み立てをするかどうかは社員の自由)任意加入の3つがあります。

積み立て方法も、個々人でお金を積み立てる方法から、会社での未消化の有給休暇(CP)や超過労働時間(CET)をPERに積み立てる等々、自由度の高いものになっています。

所得控除を受けることができる等の優遇措置もあり、年々加入者が増加しています。

まとめ

フランスの年金システムの枠組みについてみてきました。

2010年の政令により、全ての人は自分の年金情報に自由にアクセスする権利を有しています。

以下のリンク先の政府サイトでは、公務員、SNCF職員、自営業、会社員といったキャリア変遷を問わず、基礎年金、補足年金、付加年金といった貴方個人に関わるの全ての年金情報を一括して確認することができます。

また、今現在の年金加入期間、64歳で定年を迎えた場合と67歳で定年を迎えた場合の年金支給額の違い等々のシュミレーションも見ることができます。

非常に分かりやすいサイトなので、ぜひ今の自分の年金の状況について確認してみてください。

フランス政府の年金情報サイト

https://www.info-retraite.fr/portail-services/login