給料明細をよくみると、Brutを構成する基本給の項目に「R」という表示を見かけることがあると思います。

会社によっては、下のように月の数字が記入されている場合もあります。

このRはどういう意味で、どんな役割があるのかを解説するのがこの記事の目的です。

「R」の意味

RとはRappelもしくはRétroactifの略です。給料明細上では、前の月以前の給料に関する情報を加筆、修正する際に使われます。

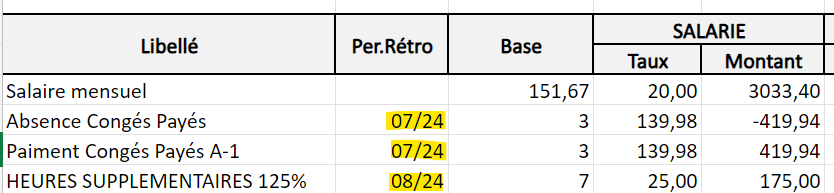

給料明細は当月の給料情報を反映しています。8月の給料明細には、8月に起きた出来事に対する給料に関わる情報が載っています。

例えば私の会社では、月の28日に振り込みを行います。振込日に間に合わせるために、月の中旬から計算をはじめ、25~27日には振込票が完成しています。

すると、当然のことながら、月の後半の情報は未確定なので給料には反映されません。

把握しきれなかった給料の要素は翌月に回されます。その際に、翌月の給料明細の行につくのがRもしくは08といった月の数字です。

これによって、その情報が過去の出来事に関するものであることを示しているのです。

冒頭の例では、記載漏れがあった7月の有給休暇の情報及び8月の残業代が9月の給料明細に振り込まれています。

給料の修正はいつ行われる?

修正される給料の情報は、前月、前々月はもちろんのこと、1年以上、2年以上前のものでも、間違いがあった場合にはそれに気づいた時点で修正されます。

給料の一部が未払いだった場合

会社から残業時間の未払い、支給されるべき手当がついていない、会社のミチュエル(共済保険)へ加入していないのに保険金が引かれている等々発見したら、すぐにRHもしくは責任者に報告しましょう。

配達証明手紙を送る必要はありませんが、口頭ではなく最低でもメールで報告し、送信履歴を残すようにしてください。

会社をすでに退職している場合、その時点から3年が請求期限の目安となります。

会社側と支払いに関して不同意のまま職場を辞める場合は、絶対にSolede de tout compteにサインをしてはいけません。

詳しくは、以下の記事のSolde de tout compteの欄を参考にしてください。

給料の一部が過払いだった場合

未払いの時とは逆に、会社側が誤って過剰に支払ってしまい、後日それが発覚する場合もあります。雇い主側はミスに気づいてから3年を限度に、従業員側に請求する権利があります。

過払いが100€程度の少ない金額だった場合、翌月もしくは翌々月の給料明細から予告なしに修正されることが多いです。しかし、金額が500€、1000€を超える場合、会社側は従業員側に過剰支払いの事実とその返還を要求する手紙を送付します。

従業員が会社に在籍している場合、Net(手取り)の金額の10%を限度に、月々の給料明細から天引きされていきます。

基本的に予告なしで基本給や月々の職業手当が上がることはありません。

もし、給料明細に身の覚えのない行があったら、「ラッキー」とは思わずに、RHに確認しましょう。

給料の修正が行われる時

給料の修正が行われるのは未払い、払い過ぎ等の過失があった時とは限りません。

例えば労使交渉の結果、社員全員の基本給が3%上昇したとします。

交渉の要求が2024年1月からで、労使双方の合意が得られたのが4月だった場合、翌月5月の給料に1月から遡った4ヶ月の上昇分が支払われます。

基本給が2000€の人の場合、2060€が「正しい」給料として修正され、60€ X 4ヶ月 = 240€が(R) Salaire de baseの一行と共に挿入されます。

また、例えば、貴方が病欠の上司の仕事を一部肩代わりし、会社側との交渉の結果、給料にPrime responsabilitéが加えられることが決定したとします。

その場合、Prime responsablitéの支給はそれが決定した月から始まるのではなく、貴方が実際に仕事の一部を肩代わりした月まで遡って支払われます。

交渉が合意に至り、実際に給料明細に反映されるまでには時差が生じるので、給料明細の修正が行われるのは決して珍しいことではありません。というかよくあります。

修正が行われた時のCotisations(負担金)と所得税の計算

プラス、マイナスに関わらず、給料明細が修正される際、その該当月の要素として再計算され修正されます。

上記の労使交渉の例だと、会計ソフトは1月から4月の計算をキャンセルして、2060€に修正して再計算を行い、Cotisationsを含めた差額分を5月の給料明細に合算します。

(Cotisationsの詳しい内容については以下の記事を参照してください)

一方で、年度をまたいだ所得税の計算には注意が必要です。

例えば、2021年から2023年の残業代の一部が未払いで、調停の結果2024年に会社側が一括して支払ったとします。

この場合、翌年2025年の春に2024年度収入に対する所得税の申告を行う際に、2024年に受け取った残業代を2021年度から2023年度の収入として再申告する必要があります。

まとめ

給料明細に登場する「R」の仕組みについて詳しくみてきました。

フランスの労使交渉の動きは活発なので、それに合わせて給料明細も過去に遡ったりとダイナミックな動きを見せます。

また、フランスでは給料の一部払い過ぎの事例はよくあります。本当によくあります。ミスの要因としては、給料計算する私たちの計算ミス、会計ソフトの調整不足、RHの入力ミス等々様々です。

同様に、払い忘れ等々の事例もよくあります。基本給のほかに各種手当がつくと、つい会計ソフトに入力しわすれることがあります。また、「社員から言われるまで黙っている」ということもあり得ます。

上述のように、身の覚えのない収入があった場合もしくは、何かが足りない…と感じた場合は必ず契約書と給料明細を確認してRHもしくは責任者に問い合わせを行いましょう。