フランスの年金について知ろう、第3回では将来受け取れる年金の受給金額について解説していきます。

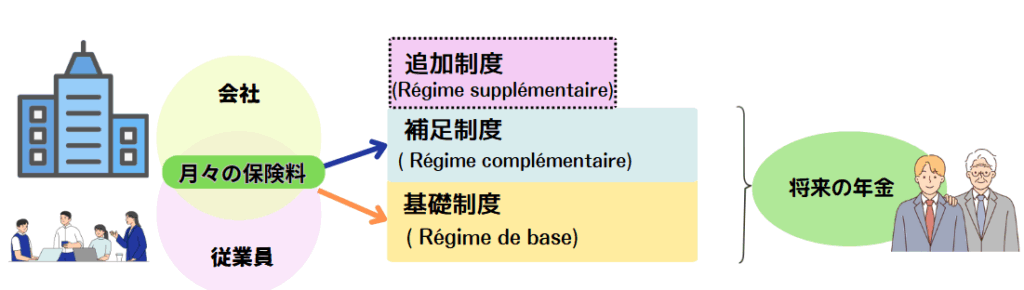

年金の2つの制度~基礎制度と補足制度~

第1回でもお話したように、フランスの年金制度は3つの階層で構成されており、基礎制度と補足制度への加入は民間企業で働く場合には強制です。

定年退職後に私たちは基礎年金をCNAV(Caisse nationale d’assurance vieillesse)という年金機構から、補足年金をAgirc-Arrcoから受け取ることになります。

似ているようで違う?基礎年金と補足年金

基礎年金と補足年金は取り扱う組織が違うだけではなく、受給年金額の算出方法も違います。一方で、手続きに関しては一本化されているので、年金受給の準備をする際にはフランス政府の年金サイトで一括して行えます。

各人の年金納付状況はフランス政府の年金サイトInfo Retraiteで一元的に管理されています。貴方が何処で働いてきたか、年金保険料をいくら納めているか等々の情報を年金組織の違いに関わらず(また、民間、公務員、個人事業主といった年金体制の違いを超えて)まとめて表示してくれるとても便利なサイトです。

フランスで仕事を始めてから(税金を納めてから)の全ての情報が載っているので、年金に関心を持った日から一度はサイトを訪れて、自分の納付状況を確認するのをおすすめします。

https://www.info-retraite.fr/portail-info/home.html

給料明細上では、この2つの保険料は別々に徴収されます。通常、皆さんの給料明細には以下の3行、収入によってはLa complémentaire Tranche 2を含めた4行があるはずです。

- La sécurité sociale plafonnée(上限ありの基礎年金保険料)

- La sécurité sociale déplafonnée(上限なしの基礎年金保険料)

- La complémentaire Tranche 1(上限ありの補足年金保険料)

- La complémentaire Tranche 2(Tranche 1の上限を超えた場合に掛かる補足年金保険料)

基礎年金と補足年金の計算

第2回で詳しく解説したように、基礎年金はTrimestre制です。対して、補足年金はポイント制です。

基礎年金の年金額は43年(満期)のキャリアのなかで一番高い年収の25年の平均がベースになります。

補足年金はその年の収入にAgir-Arcoが決めた係数をかけたものをポイントとして積み立てます。全キャリアを通して、ポイントを積み上げていき、定年退職を迎える際にValeur de point(ポイント値)をかけたものが補足年金となります。(詳しい計算方法は後半で)

基礎年金の計算方法について

基礎年金の計算方法は以下の通りです。

一番高い年収の25年の平均 (Brut) x 50 % x ( 保険料納付期間 / 172 trimestres )

基礎年金額の上限

年収平均の金額はPlafond de la sécurité socialeの50%を上回らないという条件があり、2025年に定年退職を迎える人の基礎年金額の上限は1962,50€です。

Plafond de la sécurité socialeとは、傷病手当や障害年金、分担金、保険料の計算の際の参考値のことです。2025年現在のPlafond de la sécurité socialeは月3925€、年47100€です。

https://france-salaires.com/calcul-cotisations/

つまり、平均年収が47100€を上回る場合でも、もらえる基礎年金額は月1962,50€ということです。

満期(172 trimestres)になる前に定年退職をしたらどうなる?

第2回で少しお話したように、172 trimestres(1968年1月1日以降の生まれ)の納付期間を満たす前に定年退職を選択した場合、減額率が適用されます。これをDécoteと呼びます。

Décoteは67歳(定年退職の年齢が64歳の人の場合)で解消されます。

64歳の時点で、保険料納付期間が規定の172 trimestresに届かなかったとします。選択肢としては、

- 67歳まで仕事をして年金保険料を納める

- 172 trimestresに満たないまま定年退職を選択する

の2つがあります。

① 67歳まで仕事をして年金保険料を納める

67歳まで働き続けた場合、保険料納付期間が172 trimestresに届かなかったとしても減額率は適用されません。

Taux plein、つまり一番高い年収の25年の平均 (Brut) x 50 % x ( 保険料納付期間 / 172 trimestres )という基本式に沿って年金額が決定します。

67歳まで働いて、定年退職を選択。保険料納付期間は165 trimestres、年収平均は30000€。

貰える基礎年金額は

30000€ x 50% x (165 / 172 ) = 14389,53€、月額1199,13€

172 trimestre(満額1250€ / 月)と比較して月額-50,87€

64歳で定年退職を選択した場合より+254 €

② 172 trimestresに満たないまま定年退職を選択する

67歳前に、172 trimestresに満たない状態で定年退職を選択した場合、Décote(減額率)が基礎年金にかかります。減額率は以下のように決定されます。

①定年退職の時点での不足分のtrimetresの数

②67歳までの不足分のtrimestresの数

①と②を比較して小さい方の数字を採用し、それに1,25の係数をかけ、減額率を決定する(最高で20 trimestres)。

64歳で定年退職を選択。保険料納付期間は153 trimestres、年収平均は30000€。

①64歳の時点での不足分のtrimestresは172-153 = 19 trimestres

②67歳までの不足分は、3年×4trimestres = 12 trimestres

19 > 12なので、②の12を採用。

12 x 1,25 = 15 % が減額率。

基礎年金額(満額=172 trimestre)は30000€ x 50 % = 15000€。これに減額率を適用して、

15000€ – (15000€ x 15% ) = 12750€

さらに年金保険料の納付期間で割ると、

12750€ x 153 / 172 = 11341,57€、月額945,13€。

172 trimestre(満額1250€ / 月)と比較して月額-304,87€

67歳まで働いた場合と比較して月額-254€

①で書いたように、納付期間に関わらず、67歳を迎えた時点で定年退職を選択した場合、減額率は適用されません。

満期(172 trimestres)を超えて働いたらどうなる?

172 trimestresを超えて働き続けた場合、基礎年金の受給額にボーナスが付与されます。これをSurcoteと呼びます。

Trimestre(3ヶ月)追加で仕事をするごとに、1,25%のボーナスが付きます。1年仕事をした場合、基礎年金額が+5%上昇します。

補足年金の計算方法について

補足年金では、まず毎年のポイントを算出します。そのポイントを年々貯めていき、定年退職を選択した時点でのポイント値をかけて年金額とします。納めた保険料=ポイント=補足年金です。

ただし、基礎年金の保険料の支払い期間によって、減額率が適用されます。(詳しくは後半で)

補足年金ポイントの算出方法

ポイントの計算方法です。

(年収 × ポイント率 (Taux de calcul des points)) ÷ 参考給与 (Salaire de référence)

ポイント率と参考給料とは、補足年金の取り扱う組織、Agirc-Arrcoがフランスの平均給与額を参考に導き出す値です。2025年現在の値は以下の通りです。

| ポイント率 (Taux de calcul des points) | |

| Tranche 1 (年収47100€まで) | 6,2 % |

| Tranche 2 (年収47100€以上、376800€まで) | 17 % |

参考給与 (Salaire de référence)額 = 20,1877 €

ポイント率=毎月の保険料率ではありません。私たちが毎月納めている補足年金の保険料は、従業員と会社合わせて、Tranche 1までは7,87 %、Tranche 2以降は21,59 %です。つまり、得られるポイント率は負担の率よりも低い値になっています。

2025年の収入が75500€。

2025年に獲得した補足年金のポイントは…

Tranche 1 : (47100€ x 6,20 %) = 2 920,20 / 20,1877 = 144 points

Tranche 2 : (75500€ – 47100€) x 17 % = 4 828 / 20,1877 = 239 points

合計で、383ポイントの獲得

補足年金額の計算方法

補足年金では獲得ポイント=補足年金の額です。基礎年金のような上限はありません。

キャリアを通じて獲得したポイントにポイント値(valeur de service du point)をかけたものが、補足年金の金額です。

ポイント値は数年ごとに見直しが行われ、2025年現在のポイント値は1,4386€ です。

キャリアを通して獲得したポイントが15320の場合、年金額は…

15320 x 1,4386 € = 22039,35€

月々の補足年金額は22039,35€ / 12 = 1836,61€

補足年金額が増える場合と減る場合

基礎年金と同様に、補足年金の金額も上下します。

補足年金額が増える場合…

・ 3人以上の子供を出産、もしくは養育した

・ 定年退職の時点でひとりもしくは複数の子供を扶養している

補足年金が減る場合…

・ 基礎年金の納付期間が172trimestresに届かない

・ 172trimestres未満でさらに67歳前に定年退職を選択した

・ 64歳前に定年退職を選択した

補足年金は57歳から受け取ることができます。ただし、Agir-Arrcoによる減額率が補足年金の土台に適用されます。

例えば、57歳で補足年金を受け取る選択をすると、補足年金額から57%が引かれます。(つまり、受け取れるのは年金額の43%)。66歳の時点で172 trimestresに満たない場合に補足年金を受け取ると4%の減額率です。

さらに、不足分のTrimestres(最高で20 trimestres)が減額率に加わります。20 trimestres不足(つまり154 trimestresのみ獲得)の場合は22%の減額率、1 trimestresのみ不足している場合(172 trimestres獲得)は、1%が補足年金から引かれます。

フランスでもらえる年金額を増やすためには?

ここまで見てきて、私たちができるだけ受給できる年金額を増やすためには、最低でも67歳まで働き続けることが重要だ、ということがお分かりいただけたかと思います。

日本で学生生活を終えてフランスに来た、もしくは日本で仕事をして、その後フランスに来た場合、64歳の時点で172 trimestresを獲得して年金生活に入れる人はほとんどいないでしょう。

大前提として、64歳以上、67歳以下で172 trimestresを獲得せずに定年退職を選択すると、

- 67歳以下で172 trimestresを貯めずに退職することのペナルティ

- 不足分のTrimestresのペナルティ

の2重のペナルティが課されます。

1のペナルティは67歳を過ぎれば解消されるので、定年退職を考える際には67歳がひとつの目途になるかと思います。

みなし納付期間と実際の納付期間

第2回で説明した通り、Trimestreには以下の2つの種類があります。

Trimestres cotisés

…実際に年金保険料を納めた期間

Trimestres assimilés

…保険料を納めていないが、納めたものとしてみなされ、ValidéされるTrimestesのこと。例えば病気療養の期間、失業の期間等

日本での年金納付期間をフランスに移行することは、Trimestres assimilésに分類されます。

この期間は、フランスの年金機構に実際に保険料を納めていたわけではないので、実際に受け取れる年金額はその分差し引かれます。

え、それじゃ合算の手続きしても意味ない?

いいえ、そんなことはありません!

日本での保険料納付期間をフランスに合算することは重要!

実際の年金額に反映されなくても、できることなら日本での保険料納付期間をフランスのそれに合算する手続きを行いましょう。

172 trimestresを満たしていれば、67歳前に定年退職を選択しても減額率は適用されません。また、172 trimestresを貯めた後にそのまま働き続けた場合、もらえる基礎年金額が上昇します。

つまり、みなし期間を含めて172 trimestresを達成したかどうかによって、その後の選択肢が変わってくるのです。

まとめ

基礎年金と補足年金の受給額の計算について詳しくみてきました。

年金については3回の記事で詳しく解説してきましたが、実際にもらえる年金額、受給開始年齢、減額率は、個々人の仕事の内容、家族の人数とその状況、本人の健康状態によって様々です。

冒頭に貼った政府の年金サイトで現在の年金納付状況と、定年開始年齢、もらえる年金額のシュミレーション等々ができるので、参照してみてください。

フランスの年金制度も今後10年間でまた大きく変わっていくと思うので、自分たちの老後にどのような影響があるのか、年金改革制度の中身についても注視していきたいですね。